Oggi facciamo il focus degli Immobili a Firenze e in Toscana

Il mercato nazionale e quindi anche locale pur con fasi altalenanti, è stato in fortissima crescita , dagli anni anni 60 fino al 2006 anno in cui inverte la tendenza. Alla fine del 2013 torna ai volumi di scambio del 1985 cioè alla situazione di quasi 30 anni prima . Al di là dei numeri è importante capire le proporzioni di questo fenomeno:

fatto 100 lo stock del venduto nel 1985 , nel 2006 arriva a 204 per precipitare a 95 nel 2013. Dal 2014 il ciclo ritorna in positivo fino al 2019 che è il periodo più recente del quale disponiamo di dati statistici certi.

Nel 2019 nella nostra città e nella nostra regione quale è stata la situazione del mercato della residenza?

Firenze è la terza città italiana per importanza degli scambi e la Toscana vale circa il 7% di quanto in Italia si compra e si vende . Rispetto all’ anno precedente nel 2019 pur registrando un piccolo incremento su base regionale i risultati erano altamente differenziati da Provincia a Provincia. Grosseto realizzava un + 10% mentre la nostra Provincia dopo un primo semestre sempre brillante alla fine dell’ anno contabilizzava un bel – 5% e il nostro capoluogo un bel -7,5% sicuramente collegato alla chiusura di un ciclo positivo ed alla debolezza della congiuntura economica nel secondo semestre.

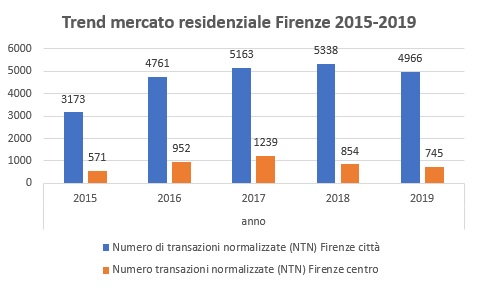

Quante case sono state vendute nel 2019 a Firenze , quale è la loro dimensione media e dove sono state vendute in maggior numero?

Dalla consultazione dei Pubblici Registri Immobiliari si contabilizzavano poco meno di 5000 NTN ovvero Numero Transazioni Normalizzate corrispondenti a ca. 3.600 / 3800 unità abitative. Un numero di affari +/- in allineato a quanto venduto nei cinque anni precedenti . La dimensione più gettonata è quella compresa fra i 50 e gli 85 mq che rappresenta 1/3 degli appartamenti venduti. La macroarea più dinamica come numero di affari e al contempo con il valore per mq più basso è quella nord che ricomprende i quartieri di Novoli Rifredi e Peretola. La zona centro storico diminuisce la propria incidenza percentuale sullo stock fiorentino passando da un 24 % nel 2017 ad un 16% nel 2019.

Quale è lo scenario a questo momento?

La domanda è ora debole ed i compratori hanno in generale una posizione attendista ma è importante registrare che gli affari conclusi quanto meno nella macroaree fuori del centro hanno circa gli stessi prezzi ante blocco pandemico . Si stanno dilatando i tempi necessari per la conclusione degli Affari.

Quale è la nostra previsione nei prossimi mesi?

Non vi saranno particolari colpi di scena.

Se novità vi saranno le osserveremo nel secondo semestre dell’ anno prossimo sulla zona centro storico dove anche nella più ottimistica previsione i flussi turistici saranno ancora troppo deboli per soddisfare la prepotente offerta che si è consolidata negli ultimi anni. Le alte percentuali di “Vacancy “ negli affitti turistici , i prezzi stellari che si erano raggiunti e la complessità del momento porteranno molti proprietari a fare ciò che in gergo borsistico viene chiamata “presa di beneficio” cioè vendita . In conclusione ci aspettiamo una forte riduzione dei prezzi ma solo nel Centro storico mentre nel resto della città i valori rimarranno identici al periodo pre-Covid avendo già scontato nel passato un forte deprezzamento.